买保险买重疾险好还是百万医疗好 买重疾险哪家保险公司最好

本篇文章给大家谈谈买保险买重疾险好还是百万医疗好,以及买重疾险哪家保险公司最好对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

是买重疾险好还是百万医疗好

百万医疗险和重疾险都有买的必要,但如果经济条件有限,可以先入手重疾险,再入手百万医疗险。两者发挥的作用并不相同,保障内容、保障期限以及赔付方式等也完全不一样。不过重疾险越早买的话,保费会越便宜,并且可以选择的保障空间也更大,也更容易通过健康告知。

百万医疗险承担的角色是:医保的补充。可见,百万医疗险能发挥的作用是比较大的。因为医保是有起付线和封顶线的,并且还要遵循“两定点三目录”的规定。因此,医保的报销金额和报销范围都是有限的。有了百万医疗险,医保不能报销的部分就可以由百万医疗险“承包”。特别是因大病住院产生了门诊、住院、医药等大额费用时,百万医疗险就显得尤为重要了。所以买一份百万医疗险来做足保障是很有必要的。

重疾险和百万医疗险哪个好些?

学姐给大家一个小小的建议,如果说,在预算充足的情况下,两者都买是最好的,这样就能获得更完善的保障。若是预算并不多的情况下,建议优先选择重疾险会比较合适。

为了便于大家做选择,今天,学姐就借此机会给大家好好讲解一下,重疾险和百万医疗险的区别是什么,作用分别是什么?

进入正文之前,要是个别小伙伴来不及看全文的话,学姐为大家准备了这篇文章,大家可以看看,内容一定会非常的简略:

《看完医疗险的这几个缺陷,你就知道为什么还要买重疾险了》

一、重疾险和百万医疗险到底有什么作用?

重疾险的含义就是对重疾的保障,譬如癌症,心脑血管疾病等大病,如果选择了一份重疾险,一旦被诊断出合同上保障的重疾,而且还符合合同约定的理赔标准,就可以拿到一笔保险金。

而我们说的百万医疗险,它的作用是给医疗费用报销,和医保不同的是,如果被保人在医院被确诊为重疾的话,所需要的特效药靶向药的费用实在是难以承担,医保的作用就显得微不足道。

虽说报销医疗费用有医保,可往往在看病的时候,医保往往不能报销全部,但在收费票据上的自付自费项目并不少。

两者表面上看很相似,但实际上相同的地方根本没几个,甚至连相互替代的作用都起不了。

从表面来看,获得百万医疗险保障的要求,就只是每年缴纳几百元,不像重疾险动不动就好几千块

所以也有很多人觉得,只需要提前购买一份百万医疗险就可以了,但这是错误的看法。

如果大家不太明白学姐所说的,那这张图你一定要看,可以帮你解决难题:

考虑到篇幅的问题,学姐就不做过多的解释了,不过下面有一篇更加详细的文章,如果大家感兴趣一定要阅读一下:

《重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?》

上面的内容就是重疾险和百万医疗险的作用,下面学姐给大家介绍一下这两者的不同之处,大家拿起小本本记好了哦!

二、重疾险和百万医疗险的区别在哪里?

1. 赔付方式不同

重疾险是给付型保险,而百万医疗险它其实是一款报销型保险。

重疾险是需要疾病确诊或达到某种疾病状态或者实施某种手术,才能够进行赔付,且赔付的保险金是不能超过保额的。另外,赔付的这笔钱,无论拿去做什么都可以,不仅可用于治疗,也可以用来照顾家庭,保障家中老小一个保障。

而医疗险的赔付标准是必须的且合理的医疗费用,在总医疗费用额度里报销多少都可以。

也就是说,仅仅只会承担你的医疗费,其他费用是不予报销的。

2. 价格不同

投保医疗险和重疾险百万的朋友肯定都明白,它们的定价差别较大,没有特殊情况的话百万医疗险一年就要几百块,而重疾险每年五六千块也是很正常的。

在投保重疾险时,每年分期的保费一定要搞清楚,以后每年的保费就没什么不同了。而且越年轻买越便宜,中途不会涨价,保障会很稳妥,就不用担心变老带来的问题了。

医疗保险用到为自然费率,就是说年龄变大了保费也会增加,许多都是5年一个费率。大部分百万医疗险都是买一年保一年。也包括现在的保证续保的百万医疗险产品,在定价的时候也是每一年都不一样。

3. 续保不同

重疾险保障期限相对来说较长,分别有三种期限可以选择,分别是:60周岁、70周岁或保障终身,如果置办了此类保险,那么只要每年按时缴纳保费就可以了,这样续保的问题就不用过多的担心了。

而百万医疗险一般只有1年的保障期限,如今市面上的百万医疗险,保证续保的时间最长也只能够到达20年。

三、学姐建议

总之,重疾险的作用和百万医疗险的作用有很多相似之处,但性质完全不同,如果大家手中的资金预算充足的话,两种保险都买才是最正确的决定。

但在投保这两种保险之前都要求投保人做健康告知,所以有很多小伙伴可能会很担心自己患病无法投保的情况,这个学姐来帮你解决:

《超全攻略:各类疾病能不能投保?如何投保?》

【写在最后】

我是【学霸说保险】,专注于客观、专业、中立的保险测评;

如果上面的内容还没有解决你的问题,还可以来公众号【学霸说保险】咨询我;

我会以多年来为10W+家庭配置保险的经验,给你最专业的建议。

公众号:【学霸说保险】花更少的钱,买对的保险!

买保险买重疾险好还是百万医疗好

保险就是买一个保障买保险买重疾险好还是百万医疗好,百万医疗是对医疗支出的补偿,如果经济收入或者消费水平比较低,可以购买百万医疗保险作为一个过渡,也是一个不错的选择。很多人会将百万医疗和重疾险作比较,然后判断买哪个划算。

1、百万医疗险,保额高(200-600万),但免赔额也高(1-2万)。所以,小问题住院,花费一两万以内的,是用不到百万医疗保险的。

而普通住院险,保额较低,一般都只有1-2万,多的也不过5万。但是免赔额可能只有100元。所以就算是只花了几千块住院,也能用它来报销一部分。

2、百万医疗的报销范围比普通住院险大买保险买重疾险好还是百万医疗好:

百万医疗:医学上必需支出的住院医疗(包括日间住院医疗),对由此发生的合理且必需的,并需要由被保险人个人支付的医疗费用。

普通医疗:被保险人支出的、符合当地社会基本医疗保险主管部门规定的、必需且合理的医疗费用,简单说就是,医保目录外的费用,社保不报,普通医疗险也不给报。而越是严重的情况,用到非社保范围内的药物或者治疗手段的可能性就越大。

02

保险产品没有绝对的完美,虽然跟普通医疗相比,它有一定的优势,但是百万医疗保险也有不足。

保额

在百万医疗保险产品里,有高达600万的保额,甚至出现了千万保额的产品,一年也只需几百块钱。但是,可千万别被“600万”“千万保额”这种数字所迷惑,有多重大的疾病是买保险买重疾险好还是百万医疗好我们能花费到了几百万甚至上千万的费用的买保险买重疾险好还是百万医疗好?

如果是轻症,花费的费用也是一个家庭可以承担的,如果是重疾,类似恶性肿瘤这一类的,也不过是百万级别。

百万医疗看似可以报销大比例的治疗费用,但是,病人的看护费、营养费等一系列的费用,不在医疗保险报销范围之内,医疗保险只是保险治疗费用,因病而导致其家人的经济损失、家庭生活质量的下降,并不会有所缓解和帮助。

免赔额

百万医疗之所以便宜,理赔的门槛相对来说也是比较高的,毕竟保险公司不是慈善机构,是要评估风险的。因此,百万医疗设置的有免赔额,一般情况下,免赔额是一万,也就是说,治疗费用低于一万的,没有报销,超过一万的,减去一万以后,剩余部分进行报销。

续保

百万医疗保险的投保期限是1年,当然,随着现在市场的需求,也有一些保险公司推出了最高6年期的续保产品,且续保的条件宽松,无需审核和健康告知。但是,这样的产品毕竟是少数,前面也提醒过了,保险公司不是做慈善的,如果投保期间出险赔付率比较高的情况,第二年的保费肯定会上涨,也有可能会停售。

保费逐年递增

买保险买重疾险好还是百万医疗好我们都知道随着年龄的增加,相对应患病的风险也会提高,同一款产品,年龄越大,保费也会相应的越高,以某百万医疗产品为例,在都有社保的情况下,26-30岁的保费为192元,而56-60岁的保费是1026元,两个不同的年龄段, 保费差了5倍多,所以保费一年一年的累积起来,是一笔不小的费用支出。

重疾险和百万医疗险哪个更值得买?

在购买保险的时候,重疾险和百万医疗险是大多数人入手保险时的优先选择,因为这两类保险的保障针对性真的十分强。

不过,也有很多保险小白对于重疾险和百万医疗险分不清楚,觉得这两类保险是完全一样的,都是用来“治病”的,其实重疾险和百万医疗险还是有不少异同的。

今天,学姐就让大伙了解下重疾险和百万医疗险的区别及相同点。

一、重疾险和百万医疗险有哪些异同?

重疾险和百万医疗险的相同之处

重疾险和百万医疗险的一样的话地方有一个,这两类保险都属于风险转移工具,也就表示着重疾险和百万医疗险的都能够转移疾病带给消费者的经济风险。

在投保了重疾险和百万医疗险之后,消费者就拥有转移经济风险的手段了。

如果大家不知道选择哪些重疾险的话,那可以参考这份榜单哦:

《十大值得买的热门重疾险大盘点!》

重疾险和百万医疗险的不同之处

重疾险和百万医疗险其实有两处不同,分别是险种属性不同、保障期限不同。

1、险种属性不同

重疾险的本质是给付型保险,被保人罹患合同约定的疾病并符合给付规定之后,重疾险就会按约定情况向被保人给付相应的保险金。

重疾险所提供的保险金没有使用限制,并且消费者可用于治疗疾病、康复身体或者弥补收入损失。

而百万医疗险算得上是报销型保险,被保人产生了多少合理且必要的合同约定医疗费用,百万医疗险就以约定比例都进行报销,功能与医保很相像。

可以这么理解,重疾险基本上是直接赔钱,可是百万医疗险则是进行医疗费用报销,二者在险种属性上还是有区分点的。

2、保障期限不同

重疾险有保定期的也有保障终身的,其中保定期的囊括有保一年的(很少)、保几十年的或者是保至xx岁的,保障期限方面的选择比较人性化。

而多数百万医疗险的保障期限一共只有一年,涵盖的保障期限较短且选项单一,如果保险期满后需要重新进行续保,不过提醒大家也存在支持保证续保的百万医疗险,只要在合同约定的保证续保期间内被保人就可以无条件续保。

关于重疾险和百万医疗险的异同之处就说到这里,相信家人们在看完之后对于重疾险和百万医疗险的熟悉度会更多一些了。

如果大家想购买百万医疗险的话,可以看看这份榜单:

《最新十大百万医疗险排名新鲜出炉!》

二、购买重疾险和百万医疗险时要注意什么?

下面学姐将来具体聊一聊在入手重疾险和百万医疗险时有哪些注意事项。

1、保障内容

入手重疾险和百万医疗险时,首要注意的就是保障内容是否充足。

对于重疾险的话,重中轻症等基础保障需要提供到位,最好支持身故保障、自带被保人豁免,以及可附加高发重疾二次赔、重中轻症额外赔等实用性较强的可选保障。

有关百万医疗险的话,比方说住院前后门急诊、特殊门诊、门诊手术等保障,是百万医疗险最基础的保障内容,是缺一不可的。比如说一些实用性较高的增值服务,好比说质子重离子医疗等也要涵盖在内。

2、健康告知

大家在投保重疾险和百万医疗险时要注意健康告知,现在保险公司对于这类健康险通常会在投保时设置健康告知的。

其实在做健康告知时,务必要注意如实回答保险公司问到的问题,切忌为了提高投保重疾险和百万医疗险的成功率而隐瞒健康告知,不然的话后期可能会遇到理赔纠纷。

大家可以遵循“有问必答、无问不答”这八字箴言,至于问到的病史如实进行回答,要是没问到的疾病史(即便有过)也无须回答。

最后,学姐先给大家奉上重疾险的避坑指南,希望可以帮到大家:

《重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑》

【写在最后】

我是【学霸说保险】,专注于客观、专业、中立的保险测评;

如果上面的内容还没有解决你的问题,还可以来公众号【学霸说保险】咨询我;

我会以多年来为10W+家庭配置保险的经验,给你最专业的建议。

公众号:【学霸说保险】花更少的钱,买对的保险!

百万医疗险和重疾险哪个更好?

百万医疗险和重疾险作为市场中的热门险种,一直以来都备受消费者的关注。很多人有投保百万医疗险和重疾险的想法,但都不知道该如何选择。

为了便于大伙的了解,下面学姐就来给各位分析一下吧。

在讲之前,大家也可以看看下面这篇文章,初步了解一下百万医疗险和重疾险的区别:

《看完医疗险的缺陷,就知道买重疾险的重要性了》

一、百万医疗险和重疾险哪个更重要?

首先要知道,百万医疗险跟重疾险,两者都有各自的意义!

1、百万医疗险

百万医疗险是报销型保险的其中一种,你不得不花而且具有合理性的医疗支出,保险公司会按合同约定的比例报销。

报销比例不是统一的,各个百万医疗险都会有自己的标准,在社保结算完毕的前提下,大多数百万医疗险会提供100%的报销。

你所支出的手术费、药品费、资料费、检查检验费,床位费等等都可以通过百万医疗险得到报销。

2、重疾险

较百万医疗险不同的是,重疾险是赔付型保险,倘若被保人罹患疾病,只要能达到理赔的条件,保险公司将会理赔相应的保险金,这笔钱是可以任意支配的。

如果重疾险产品不同,那么保障内容肯定会有差异,一般情况下会包含有轻症保障、中症保障、重疾保障、身故保障、恶性肿瘤二次赔偿等。

3、百万医疗险和重疾险,首选买哪个?

如果有百万医疗险的话,住院期间产生的医疗费用基本上有了着落。可是,因病住院出现的误工费和家庭日常生活产生的费用等,不在百万医疗险的报销范围内。

所以说我们还要再买一份重疾险弥补百万医疗险的不足。

百万医疗险和重疾险这两款产品,哪款产品是首选呢?学姐认为:

假如你刚出来工作,没有什么积蓄,先买百万医疗险是不错的选择,可以等自己的资金足够了再来购买重疾险,完善我们的疾病保障。

假如家中收入来源都靠你的话,在这里学姐提出建议,建议你不止要买百万医疗险,也要买重疾险。

对于百万医疗险和重疾险这两者,怎么购买才不会被欺骗呢,学姐下面就来给你支支招!

二、怎么买百万医疗险和重疾险?

1、怎么买百万医疗险

众所周知,百万医疗险通常都是买一年就保一年,而百万医疗险的短期保障并不能给到消费者足够的安全感。不少保险公司就推出了保证续保的百万医疗险,现目前保证续保20年的百万医疗险是市场上表现最好的。

学姐提议大家首先选定那些有保证续保条款的医疗险才是对的决策,关于续保这方面的内容,下面这篇文章将带你了解:

《医疗险续保怎么做,要注意哪些地方?》

2、怎么买重疾险

重疾险,首先看它是否涵盖了轻症、中症和重疾保障,这三项是标准配置。

要知道,据偿付数据来说,女性对于恶性肿瘤的发病率蛮高的,而男性患心脑血管疾病的概率要高于女性。并还能根据自己的需求来选择要不要附加恶性肿瘤二次赔、心脑血管二次赔。

重疾险的保额是可以自由选的,保额选多少比较适合呢?通过这个公式就能算出来了,最后的答案就是保额的最优值:

重疾险保额=治疗费用+康复费用+康复期间家庭日常支出+家庭负债(房贷、车贷)

市场上重疾险这么多,哪款更合靠谱呢?上百款重疾险被学姐扒了底,帮大家测评出来十款优秀的重疾险:

《十大值得买的热门重疾险大盘点!》

总结:在保障侧重点方面,百万医疗险和重疾险有所不同,前者偏向于报销住院以及医疗的费用,后者更偏向于对收入损失进行弥补。百万医疗险以及重疾险学姐认为都很实用,大家可以考虑先买前者然后再买后者。

【写在最后】

我是【学霸说保险】,专注于客观、专业、中立的保险测评;

如果上面的内容还没有解决你的问题,还可以来公众号【学霸说保险】咨询我;

我会以多年来为10W+家庭配置保险的经验,给你最专业的建议。

公众号:【学霸说保险】花更少的钱,买对的保险!

百万医疗险和重疾险哪个更好一些?

学姐发现了一个现象买保险买重疾险好还是百万医疗好,很多人对各类保险的保障还是不太清楚。比如有粉丝私信问我,配置了百万医疗险后,是不是就没必要再买重疾险等产品了。

看来小白还是有不少啊,学姐今天就一定为买保险买重疾险好还是百万医疗好他们讲得明明白白,百万医疗险与重疾险之间有啥不同!

一、买了医疗险,还有必要买重疾险吗买保险买重疾险好还是百万医疗好?

实际上,医疗险和重疾险在定位、理赔条件和保障期限上都不同。

所谓重疾险而最大的作用就是保障重大疾病的。比如:癌症、心脑血管、急性心肌梗塞等重大疾病,而且重疾险具备了收入损失险的特征,赔付金想怎么用都可以,就不会因为身患重疾而导致家庭经济坍塌了。

一旦罹患重大疾病,并且理赔标准符合的话,重疾险将会一次性赔付保险金,且被保人拥有随意支配这笔钱的权利。

而医疗险则是用于报销被保人生病住院期间的医疗费用,当中就囊括了意外住院以及普通疾病住院等医疗费用,是能够报销的,不能超出实际花费的医疗费用,合同中只要有条款的都会报销,被保人有时候会先行垫付医疗费,然后才向保险公司申请报销。

那下面学姐通过一个例子来讲解,比方黄先生很不幸运得了癌症,住院诊疗一年就要支出50万。

学姐以众安尊享e生2021百万医疗险跟康惠保旗舰版2.0重疾险来作为例子,若是众安尊享e生2021百万医疗险,它的保额为三百万,康惠保旗舰版2.0重疾险的保额为50万。

有关于众安尊享e生2021百万医疗险和康惠保旗舰版2.0重疾险的完全的测评结果,学姐都已经给大家整理好了。

众安尊享e生2021百万医疗险

《全新升级的「尊享e生2021」让人眼前一亮!可惜有这个小瑕疵……》

康惠保旗舰版2.0重疾险

《康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?》

情况一:假如黄先生光购买医疗险的话,那么如果发生了重疾,治疗的费用也就只可以报销其中的一小部分,而并未设置得有对住院的营养费、护工费和收入损失等费用的赔付,只能自费。

情况二:假使黄先生只选择购买重疾险的话,就按康惠保旗舰版2.0重疾险的重疾赔付来说,被保人最多能够获得的赔付金是80万。

而康惠保旗舰版2.0将要给被保人的80万元赔付金,用来治疗重疾已经足够了!

情况三:黄先生同时拥有重疾险和医疗险所提供的保障,完成社保报销以后,众安尊享e生2021除掉一万免赔付额后,其余的住院医疗费用全部由保险公司来承担。

康惠保旗舰版2.0重疾险中,假如被保人患上重疾,并且年龄不超过60岁,设置的赔付比例是160%基本保额,这保险金就有80万了。

所以,黄先生都买了重疾险和医疗险的情况下,他不单单解决了住院治疗的花费,并且也大大减少了患病期间家庭的经济负担,这是很理想的状态。

所以,学姐建议大家医疗险与重疾险同时购买!

紧随其后,学姐按照题主的要求,例如平安福21,看看这款产品值不值得购买?

二、挑选重疾险有啥标准?以平安福21为例!

老规矩,学姐先行为大家奉上平安福21的保障精华图:

学姐直接给出结论:

1、基础保障全面

平安福21的基本保障责任包涵了轻症、中症跟重疾。现在,轻症、中症和重疾已经变为重疾险的标准配置 ,可以知道,中国平安在这方面还是蛮厉害的!

然而在保障力度上,有点差劲,比如平安福21的轻症赔付比例仅有20%保额,相较如今那些赔付百分之三十基本保额,甚至设置了额外赔偿的重疾险,平安福21就有点差劲了。

2、缺少被保人豁免

什么是被保人豁免呢?只要制一旦被保人确诊保险合同内约定的轻症/中症,要是这样的话,后续保费就能免费,而保障有效期还是不变,这对于被保人来讲是非常实用的保障。

不过,这款平安福21却不提供这项保障,实在是辜负了大家的期望啊!

考虑到时间问题,要是大家对于这款平安福21的缺点能够接受的话,学姐这里准备了一篇关于对它的深度研究的文章:

《重疾新规下的平安福21重疾险来了!这些骚操作还是没改……》

三、学姐总结

概括一下,大家为家庭投保,当已经投保了医疗险后,大家最好也去购买一份重疾险。

毕竟,论起性质来,医疗险和重疾险并不相同,保障内容也有所差别,因此,最好是医疗险和重疾险都配置。

并且,由于很多网友都想知道平安福到底如何,由于平安福已经被下架的缘故,所以在刚才测评的时候,所以学姐选择平安福21为大家进行测评,保障内容不过无功无过,表现就只能用平平来形容。

学姐给大家提个醒,要是想为自己配置平安福21,多与市面上热门的重疾险对比,再决定也不迟哦~

【写在最后】

我是【学霸说保险】,专注于客观、专业、中立的保险测评;

如果上面的内容还没有解决买保险买重疾险好还是百万医疗好你的问题,还可以来公众号【学霸说保险】咨询我;

我会以多年来为10W+家庭配置保险的经验,给你最专业的建议。

公众号:【学霸说保险】花更少的钱,买对的保险!

买保险买重疾险好还是百万医疗好的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于买重疾险哪家保险公司最好、买保险买重疾险好还是百万医疗好的信息别忘了在本站进行查找喔。

“买保险买重疾险好还是百万医疗好 买重疾险哪家保险公司最好” 的相关文章

lora无线技术 lora无线技术历史

LoRa大大lora无线技术的改善了接收lora无线技术的灵敏度lora无线技术,高达157db的链路预算使其通信距离可达15公里与环境有关LoRa对距离的测量是基于信号的空中传输时间而非传统的RSSIReceived Signal Sterngth Indication,而定位则基于多点网关对一。...

NIKEID nikeid定制

1、第一问NIKEID,可以,但是只有几个地方,例如鞋舌,鞋跟之类NIKEID的第二问,不是,在nikeid的官网上就可以设计NIKEID了第三问,看产品而定,包最快两星期左右,鞋子慢点,最慢是六周第四问,一般是普通版的基础上加100300不等这是。2、jhtmlnisessionid=3BGHM3...

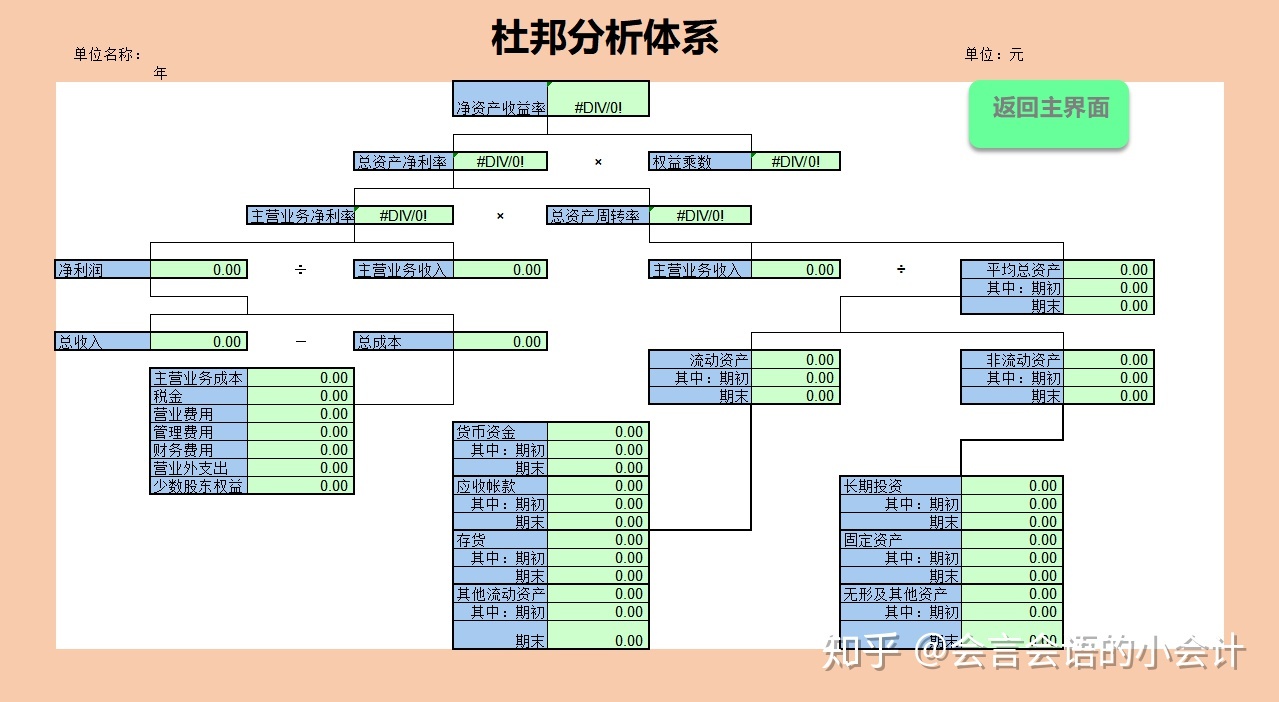

杜邦分析图 杜邦分析图怎么画

1、杜邦分析法是一种用来评价公司赢利能力和股东权益回报水平杜邦分析图,从财务角度评价企业绩效的一种经典方法其基本思想是将企业净资产收益率逐级分解为多项财务比率乘积杜邦分析图,这样有助于深入分析比较企业经营业绩杜邦分析图如下因此,杜邦。 2、杜邦分析 Du Pont Analysis图,一种将总体目标...

叶一茜 叶一茜个人资料简介

叶一茜仅用八个字叶一茜,总结田亮和郭晶晶11年的恋爱 “ 友情之上,恋人未满 ” ,不知各位看客是否同意 04 郭晶晶把最好的11年青春年华,守护只愿和你做朋友的人,她会遇到愿意守护她一生的白马王子吗? 往往事业上有所成就的人,在爱情叶一茜;有两种读音 1QIAN,第四声,解释1,茜草,草本植物,根...

南川招聘 南川招聘信息

1、1时间2022年12月29日09001200143017002地点南川区金山大道31号区人力资源和社会保障局6楼会议室南川招聘,联系电话02369二笔试科目为“医疗卫生类”的岗位 1时间2022年12月29日090012;招聘平台挺多的南川招聘,我一般的话只用三个,主要是太多了也看不过来boss...

金融危机2 金融危机2008谁赚钱了

1、理论上羊群效应会加剧市场波动,并成为领头羊行为能否成功金融危机2的关键在下述案例中烧饼就是领头羊,在现实经济中,次贷房贷是领头羊 2,从次贷危机到金融危机,这里原创一个案例 两个人卖烧饼,每人一天卖20个因为整个烧饼需求。2、2金融危机原因信用扩张,虚拟经济引起的经济泡沫破裂是金融危机的主要原因...

鲁ICP备15015247号

鲁ICP备15015247号